ΟΙΚΟΝΟΜΙΑ

Ιδιωτικό χρέος: Οι έξι πρωτοβουλίες για τη μείωσή του [πίνακες]

![Ιδιωτικό χρέος: Οι έξι πρωτοβουλίες για τη μείωσή του [πίνακες]](https://www.onlarissa.gr/wp-content/uploads/2025/02/202502051346043727-1200x800.jpg)

Τις έξι νέες πρωτοβουλίες, που λαμβάνει η κυβέρνηση για τη μείωση του ιδιωτικού χρέους, παρουσίασε σήμερα ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης και η γενική γραμματέας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, Θεώνη Αλαμπάση, στο πλαίσιο της σημερινής συνέντευξης Τύπου.

Το ξεχασμένο ιδιωτικό χρέος

Παράλληλα, ο Κωστής Χατζηδάκης αναφέρθηκε για τις κυβερνητικές πρωτοβουλίες των τελευταίων 5,5 ετών, χάρη στις οποίες τα κόκκινα δάνεια έχουν μειωθεί στο 4,6% προσεγγίζοντας τον ευρωπαϊκό μέσο όρο.

Ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης και η γενική γραμματέας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, Θεώνη Αλαμπάση

Συμπλήρωσε, ότι το ιδιωτικό χρέος έιναι σε σταθερά καθοδική πορεία, ως ποσοστό του ΑΕΠ, και συγκεκριμένα, από 110% το 2019 έφτασε στο 93,3% το 2023 και κατά πάσα πιθανότητα θα έχει μειωθεί ακόμα περισσότερο όταν βγουν τα στοιχεία του 2024. Ακόμα, το ιδιωτικό χρέος των νοικοκυριών έφτασε στο 40,9% το 2023.

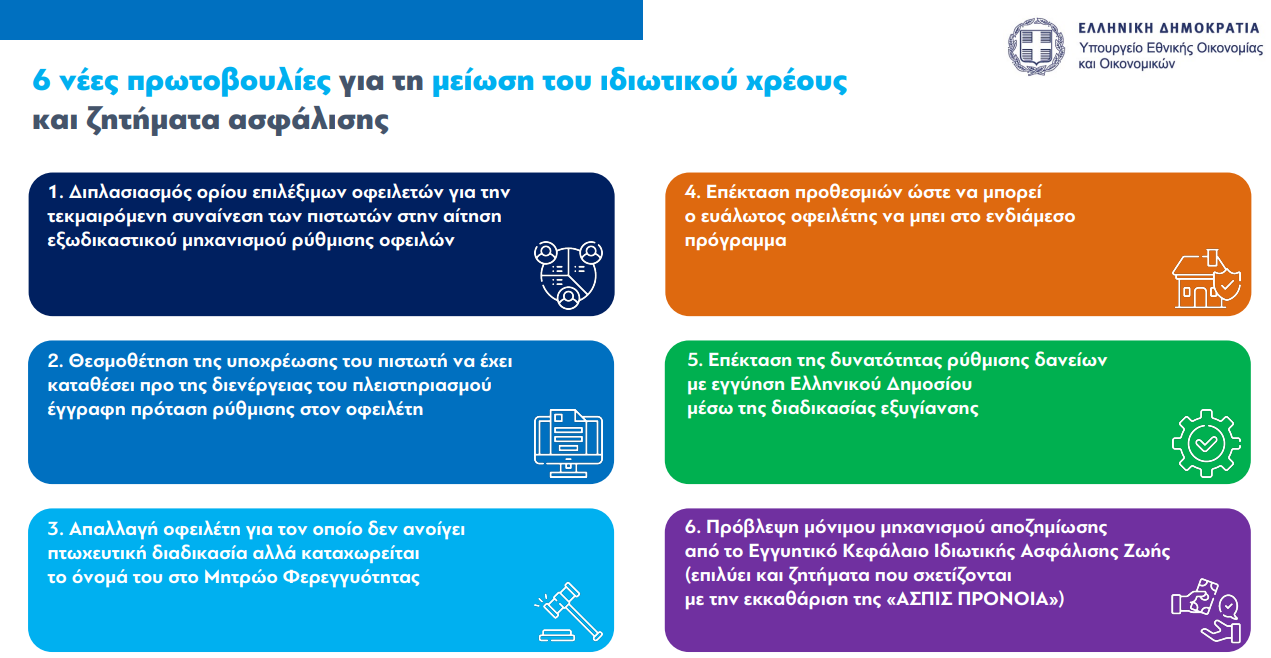

Οι πρωτοβουλίες

Σύμφωνα με τα όσα είπε ο υπουργός:

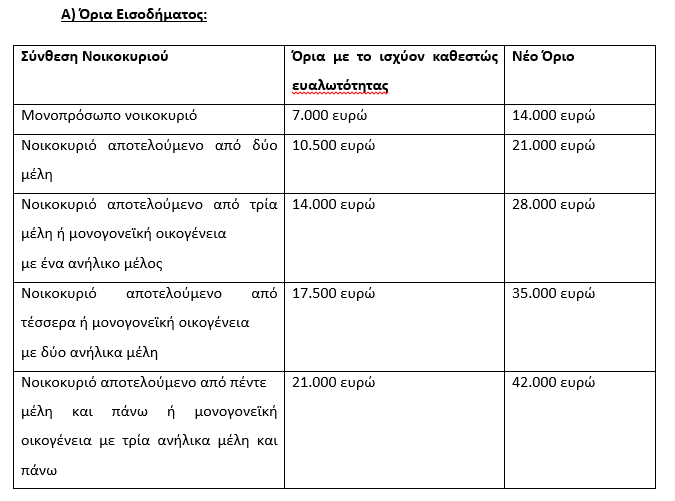

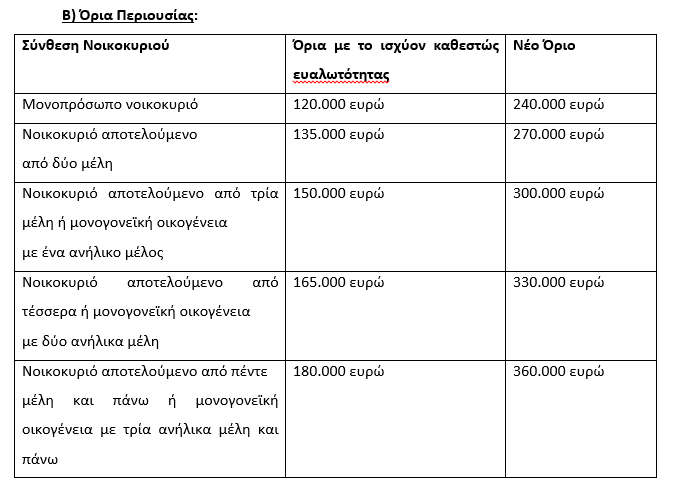

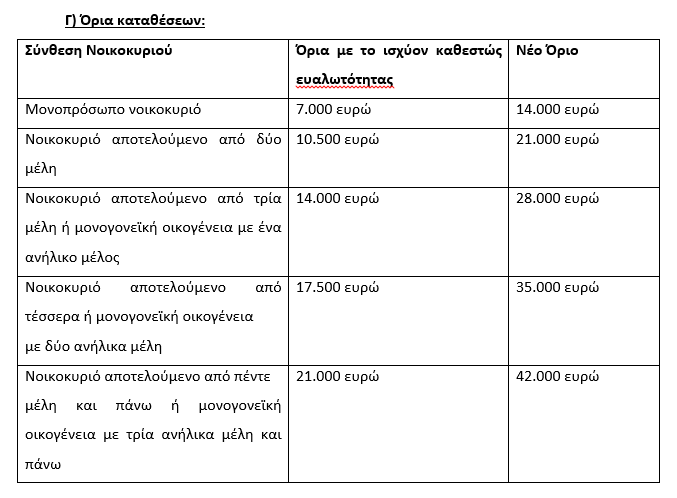

-Αύξηση των εισοδηματικών και περιουσιακών ορίων προκειμένου να χαρακτηριστεί ένας οφειλέτης ως επιλέξιμος στο πλαίσιο της υποχρεωτικής αποδοχής του εξωδικαστικού μηχανισμού από τους πιστωτές. Με τη ρύθμιση που εισάγεται, διπλασιάζονται τα κριτήρια για το χαρακτηρισμό δανειολήπτη ως επιλέξιμου προκειμένου να καταστεί υποχρεωτική η συναίνεση του συνόλου των πιστωτών για ένταξη του οφειλέτη στον εξωδικαστικό μηχανισμό. Ο διπλασιασμός των ορίων αυτών έχει ως προϋπόθεση ο οφειλέτης να έχει ανώτατο όριο ήδη μη εξυπηρετούμενων τραπεζικών οφειλών (δηλαδή σε τράπεζες ή servicers) τις 300.000 ευρώ.

Τα νέα όρια ορίζονται ως εξής:

-Υποχρέωση του πιστωτή να έχει καταθέσει τουλάχιστον 3 μήνες προ της διενέργειας του πλειστηριασμού έγγραφη πρόταση ρύθμισης στον οφειλέτη. Πλέον των εργαλείων ρύθμισης και προστασίας που ήδη λειτουργούν, με νέα ρύθμιση θεσμοθετείται η υποχρέωση του πιστωτή να έχει καταθέσει εγγράφως στον οφειλέτη, τουλάχιστον τρεις (3) μήνες προ της διενέργειας του πλειστηριασμού, με κάθε πρόσφορο τρόπο (συμπεριλαμβανομένης της ηλεκτρονικής αλληλογραφίας) πρόταση ρύθμισης για την οφειλή για την οποία επισπεύδει τον πλειστηριασμό. Ωστόσο, η υποχρέωση αυτή δεν υφίσταται εάν ο οφειλέτης δεν έχει εγγραφεί στην ηλεκτρονική πλατφόρμα ενημέρωσης του πιστωτή, παρέχοντας κατ’ ελάχιστον διεύθυνση ηλεκτρονικής αλληλογραφίας και τηλέφωνο επικοινωνίας.

-Απαλλαγή οφειλέτη για τον οποίο δεν ανοίγει πτωχευτική διαδικασία αλλά καταχωρείται στο Μητρώο Φερεγγυότητας. Με νέα ρύθμιση, προστίθεται η δυνατότητα στον εισηγητή δικαστή, κατόπιν αίτησης του οφειλέτη, να εκδίδει πράξη με την οποία διαπιστώνει την επέλευση της απαλλαγής του οφειλέτη από τις οφειλές του. Υπενθυμίζεται ότι εάν δεν επαρκεί η περιουσία του οφειλέτη δεν ανοίγεται πτωχευτική διαδικασία αλλά εγγράφεται στο Μητρώο Φερεγγυότητας. Έτσι, επεκτείνεται η δυνατότητα του εισηγητή δικαστή να εκδώσει και για αυτούς τους οφειλέτες πράξη με την οποία διαπιστώνεται η επέλευση της απαλλαγής.

-Επέκταση προθεσμιών ώστε να μπορεί ο ευάλωτος οφειλέτης να μπει στο ενδιάμεσο πρόγραμμα. Καταργείται η αποκλειστική προθεσμία των εξήντα (60) ημερών, εντός της οποίας ο ευάλωτος οφειλέτης καλείται να υποβάλει αίτηση για ένταξή του στο Πρόγραμμα Συνεισφοράς του Δημοσίου σε Ευάλωτους οφειλέτες. Η κατάργηση αυτή γίνεται προκειμένου να διευκολυνθούν περισσότεροι ευάλωτοι οφειλέτες να ενταχθούν στο πρόγραμμα προστασίας και να διασώσουν από την εκποίηση την κατοικία τους. Παράλληλα, το ίδιο το Ενδιάμεσο πρόγραμμα επεκτείνεται για 4 επιπλέον μήνες έτσι ώστε να ολοκληρωθούν οι απαιτούμενες ενέργειες για τη σύσταση και λειτουργία του Φορέα Απόκτησης και Επαναμίσθωσης.

-Επέκταση της δυνατότητας ρύθμισης δανείων με εγγύηση Ελληνικού Δημοσίου μέσω της διαδικασίας εξυγίανσης. Είχε θεσμοθετηθεί ρητώς η δυνατότητα να ρυθμίζονται μέσω του εξωδικαστικού μηχανισμού δάνεια που έχουν εγγύηση Ελληνικού Δημοσίου με δυνατότητες διαγραφών και επέκτασης του χρόνου αποπληρωμής. Η δυνατότητα αυτή επεκτείνεται και στην περίπτωση που ο οφειλέτης επιλέξει να ρυθμίσει τις οφειλές του μέσω της διαδικασίας εξυγίανσης. Στόχος είναι να βοηθηθούν οι επιχειρήσεις που έχουν συνήθως μεγαλύτερες οφειλές και για αυτό επιλέγουν το εργαλείο της εξυγίανσης, να ρυθμίσουν και τα δάνεια με εγγύηση Ελληνικού δημοσίου, χωρίς να διακινδυνεύεται η παρασχεθείσα εγγύηση.

-Δημιουργείται μόνιμος μηχανισμός αποζημίωσης ζημιωθέντων της «ΑΣΠΙΣ ΠΡΟΝΟΙΑ»- επιλύονται ζητήματα αποζημιώσεων σε δικαιούχους απαιτήσεων από ασφάλειες ζωής. Προκειμένου να επιλυθεί κατά μόνιμο τρόπο η καταβολή αποζημίωσης σε δικαιούχους απαιτήσεων από ασφάλιση ζωής, η οποία καταβάλλεται από το Εγγυητικό Κεφάλαιο Ιδιωτικής Ασφάλισης Ζωής (ΕΚΙΑΖ), εισάγεται ρύθμιση σύμφωνα με την οποία παρέχεται η δυνατότητα σε αυτό να καταβάλει πρόσθετα ποσά στους ασφαλισμένους ως προκαταβολή. Τα πρόσθετα ποσά που θα καταβάλλονται θα λαμβάνουν υπόψιν τις οικονομικές δυνατότητες του ΕΚΙΑΖ, καθώς δεν θα δύναται να ξεπερνούν το 25% των διαθεσίμων του. Με τον τρόπο αυτό θα επέλθει ταχύτερη αποζημίωση των ζημιωθέντων από την «ΑΣΠΙΣ ΠΡΟΝΟΙΑ», καθώς θα μπορεί να παρέχεται σε τακτά χρονικά διαστήματα ένα εύλογο ποσό.

Η πορεία για το ιδιωτικό χρέος

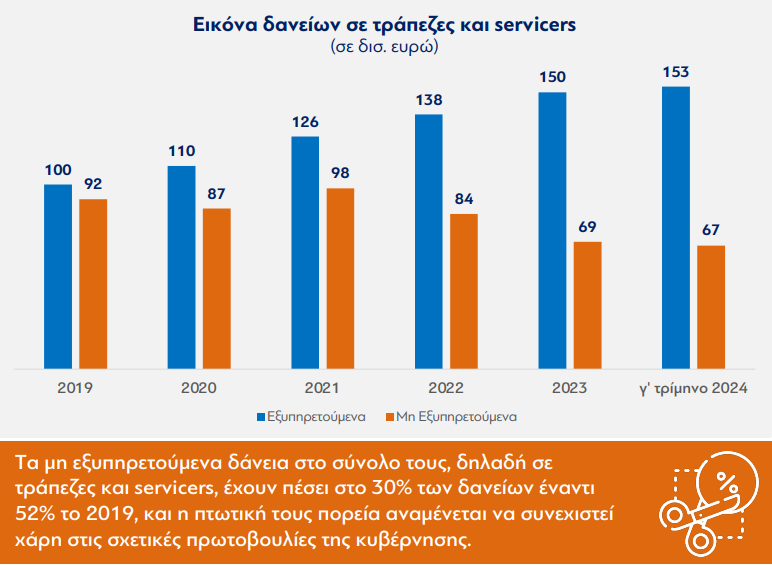

Αναφερόμενος σε στοιχεία για το «κόκκινο» χρέος σε τράπεζες-servicers, είπε ότι το 2019 τα «κόκκινα δάνεια» ήταν 92 δισ. ευρώ, ενώ στο γ’ τρίμηνο του 2024, όπου υπάρχουν διαθέσιμα στοιχεία έπεσε στα 67 δισ. ευρώ.

Ακόμα, τα μη εξυπηρετούμενα δάνεια έχουν πέσει στο 30% από 52% και η πτωτική πορεία συνεχίζεται. Τόνισε ότι στη μείωση των κόκκινων δανείων συνετέλεσε ο εξωδικαστικός ιδιαίτερα μετά τις εκλογές του 2023. Το 2024 υπήρξε αύξηση στις ρυθμίσεις του εξωδικαστικού κατά 81% σε σχέση με το 2023. Από το 2023 έως το 2024 έως και τον Ιανουάριο του 2025, συνολικά έχουμε 30.515 επιτυχείς ρυθμίσεις και το ύψος των οφειλών είναι 10 δισ. ευρώ. Υπήρξε αύξηση ανάμεσα στο 2023 και το 2024 ως προς το ποσό, κατά 45%.

Πηγή: ot.gr

Ελάτε στην ομάδα μας στο viber για να ενημερώνεστε πρώτοι για τις σημαντικότερες ειδήσεις